编者按

随着“一带一路”持续推进和中国企业“走出去”步伐日渐加快,中国对外投资达到跨越式发展,实现了由利用外资大国向对外投资大国的转变。目前,中国已成为全球第二大对外投资国,吸引外资金额也位居全球第二位,企业普遍反映需要专业化、国际化的投资争端仲裁专业解读。鉴此,中国国际贸易促进委员会法律事务部委托武汉大学国际法研究所牵头相关团队开展投资仲裁案例研究,为“走出去”企业提供看得见、摸得着、用得到的公共法律服务。

为尽快推广项目研究成果,课题组将挑选部分投资仲裁案例定期推送,欢迎读者持续关注并提出宝贵批评意见。

联系方式:

国家高端智库武汉大学国际法研究所漆彤教授,027-68753761。

中国贸促会法律事务部王一斐、顾涛,010-88075551、88075501。

本案编者:刘嫡琬,武汉大学法学院国际经济法专业2019级博士研究生,电子信箱:liudiwan@foxmail.com。

书面评析报告正文

一、案件事实

(一)投资事实

联贸股份公司(Link-Trading Joint Stock Company,以下简称“联贸”或“申请人”)是1996年7月根据摩尔多瓦法律建立的美摩合资企业,其母公司是在美国设立的阿莱贸易有限公司。1996年11月15日,联贸登记成为摩尔多瓦自由经济区(以下简称“经济区”)的居民企业,1997年初正式开始运营。其业务主要是将消费品进口到经济区,然后再转卖给其零售客户——主要是摩尔多瓦公民,供他们个人使用。

当时,根据《“基希讷乌出口商业”自由企业区法》(以下简称“《第625号法律》”),联贸将其货物进口至经济区是完全免除进口税和增值税的。而由于财政部《第05/1-07/507号法规》第1条第1款第8项规定,个人可以从经济区免税购买的数量和限制每年由《国家预算法》设立,因此,联贸的零售客户从经济区向摩尔多瓦境内进口这类货物仅部分免除税捐。根据《国家预算法(1996年)》,当年部分免除只适用于首笔本币等值于600美元的所购商品。

(二)被诉行为

此后,《国家预算法(1997年)》将适用于联贸的零售客户免税金额由600美元降低至400美元,《国家预算法(1998年)》再将其降至250美元,而1998年7月16日发布的《国家预算法(1998年)修正案》(以下简称“《1998修正案》”)则完全取消个人从经济区进口的250美元免税额。1998年8月8日,摩尔多瓦海关致函经济区行政机构,要求包括联贸在内的经济区居民企业作为国家税收代理人,把客户需要缴纳的进口税和增值税加到产品的价格中,然后再将相应税款汇给国家。联贸认为,海关和客户税收待遇的变化违反了政府给予联贸的10年税收稳定保证,实质性地剥夺了其业务,该措施无异于征收其投资而不给予补偿,违反了摩尔多瓦-美国BIT第2、3、10条的规定。而摩尔多瓦海关则认为这是在正常且恰当地行使国家管制权。

(三)程序时间轴

1999年11月5日,联贸向摩尔多瓦海关正式提出索赔。

1999年11月27日,联贸根据摩尔多瓦-美国BIT向摩尔多瓦海关送达仲裁通知,要求摩尔多瓦对间接征收进行赔偿。

2000年8月30日,摩尔多瓦海关提交答辩状,提出管辖权异议。

2001年2月16日,在当事各方均同意无需进行口头审理的前提下,仲裁庭就管辖权作出裁决。

2001年7月12日,联贸更改仲裁申请,提交新的索赔估价。

2001年9月28日,摩尔多瓦副总理代表摩尔多瓦海关请求仲裁庭在当事双方谈判完成前暂停仲裁程序。

2001年10月22日,联贸请求仲裁庭恢复仲裁。

2002年4月18日,仲裁庭最终在摩尔多瓦基希纳乌作出仲裁裁决。

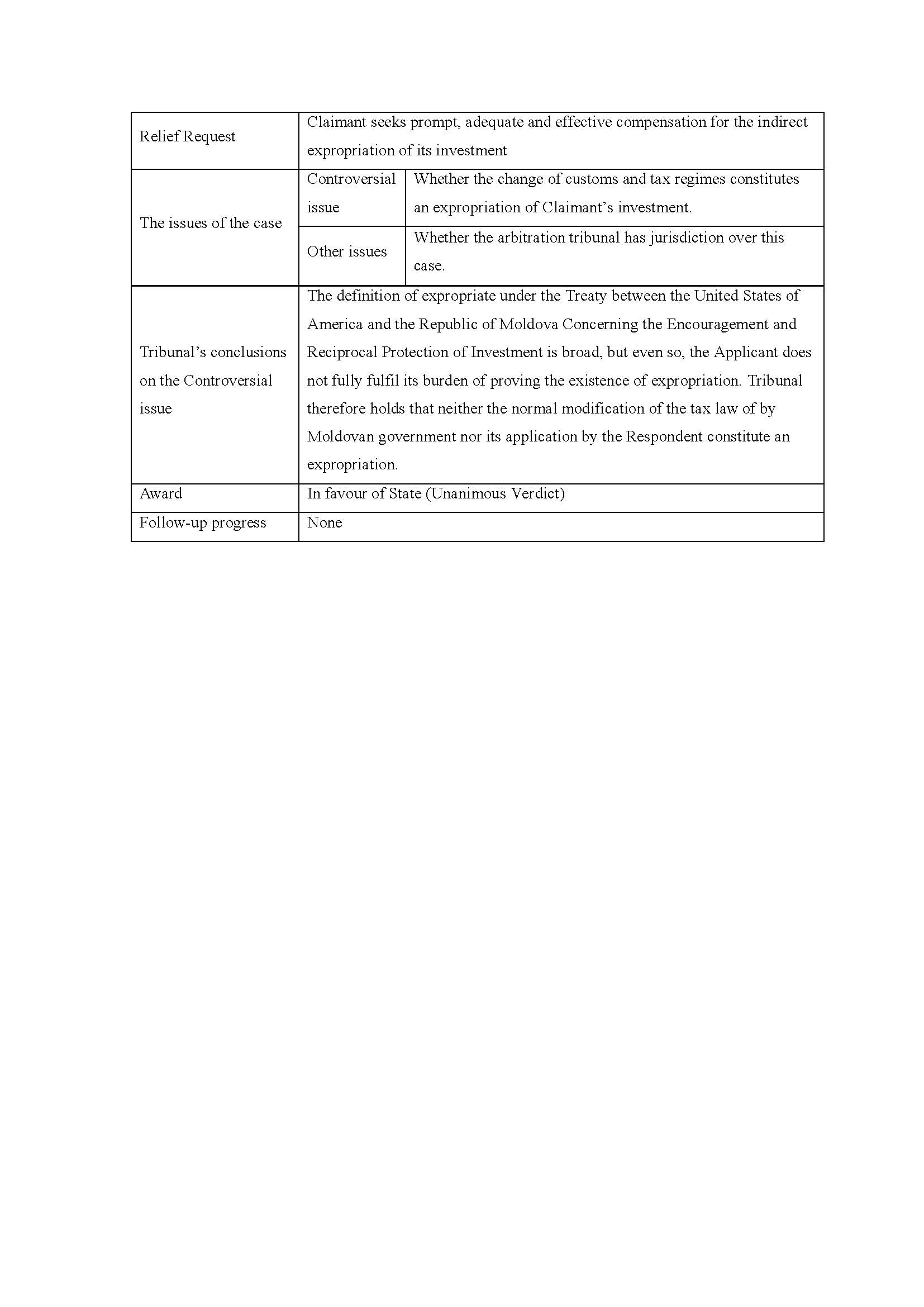

(四)仲裁请求

1.申请人最初的仲裁请求

(1)请求裁定联贸在经营活动存续期间享有销售商品免征关税和财产税的权利;

(2)裁定从联贸购买商品进口到摩尔多瓦境内的个人享有免征600美元关税和财产税的权利;

(3)裁定摩尔多瓦海关侵犯以上权利;

(4)将摩尔多瓦海关侵犯公司和其他个人权利的行为认定为征收;

(5)责令摩尔多瓦海关赔偿联贸受到的损害和遭受的3,458,813.25美元利润损失。

2.申请人修改后的仲裁请求

(1)请求仲裁庭确认摩尔多瓦给予阿莱贸易有限公司的投资待遇构成摩尔多瓦-美国BIT第3条规定的应当给予补偿的征收;

(2)确认摩尔多瓦给与联贸的待遇违反摩尔多瓦-美国BIT第2条第3款包含的国际法待遇标准;

(3)若摩尔多瓦海关确实违反摩尔多瓦-美国BIT,确定适当的补偿金额。

3.被申请人的答辩意见

在答辩状中,摩尔多瓦海关反对仲裁庭的管辖权,对争议的事实提出异议,否认其应承担责任,并请求仲裁庭裁判和宣布:

(1)联贸没有提出任何可归因于摩尔多瓦征收行为的初步证据,仲裁庭对其索赔不具有管辖权;或

(2)在摩尔多瓦-美国BIT第3条意义范围内,没有发生征收行为,或征收行为不能归咎于摩尔多瓦;或

(3)没有发生违反摩尔多瓦-美国BIT第2条第3款规定的国际法待遇标准的行为,或违反国际法待遇标准不可归咎于摩尔多瓦;

(4)驳回联贸的仲裁请求;

(5)联贸应支付摩尔多瓦参与仲裁所花费的费用和仲裁庭的费用。

(五)仲裁庭结论

(1)摩尔多瓦海关没有侵犯联贸在摩尔多瓦-美国BIT第3条和第10条项下的权利,也没有违反第2条规定的国际待遇标准;

(2)仲裁庭对联贸没有管辖权,不对其权利和义务作出任何裁定;

(3)驳回联贸的仲裁请求,拒绝包括利润损失在内的损害赔偿请求;

(4)责令联贸向摩尔多瓦海关支付其合理的仲裁费用22,500美元;

(5)责令双方对首席仲裁员53,374美元、仲裁员Ion V. Buruiana 32,353美元和仲裁员Ivan S. Zykin 34,273美元的费用承担连带责任,但责令这些费用最终由联贸承担。

二、主要法律争议

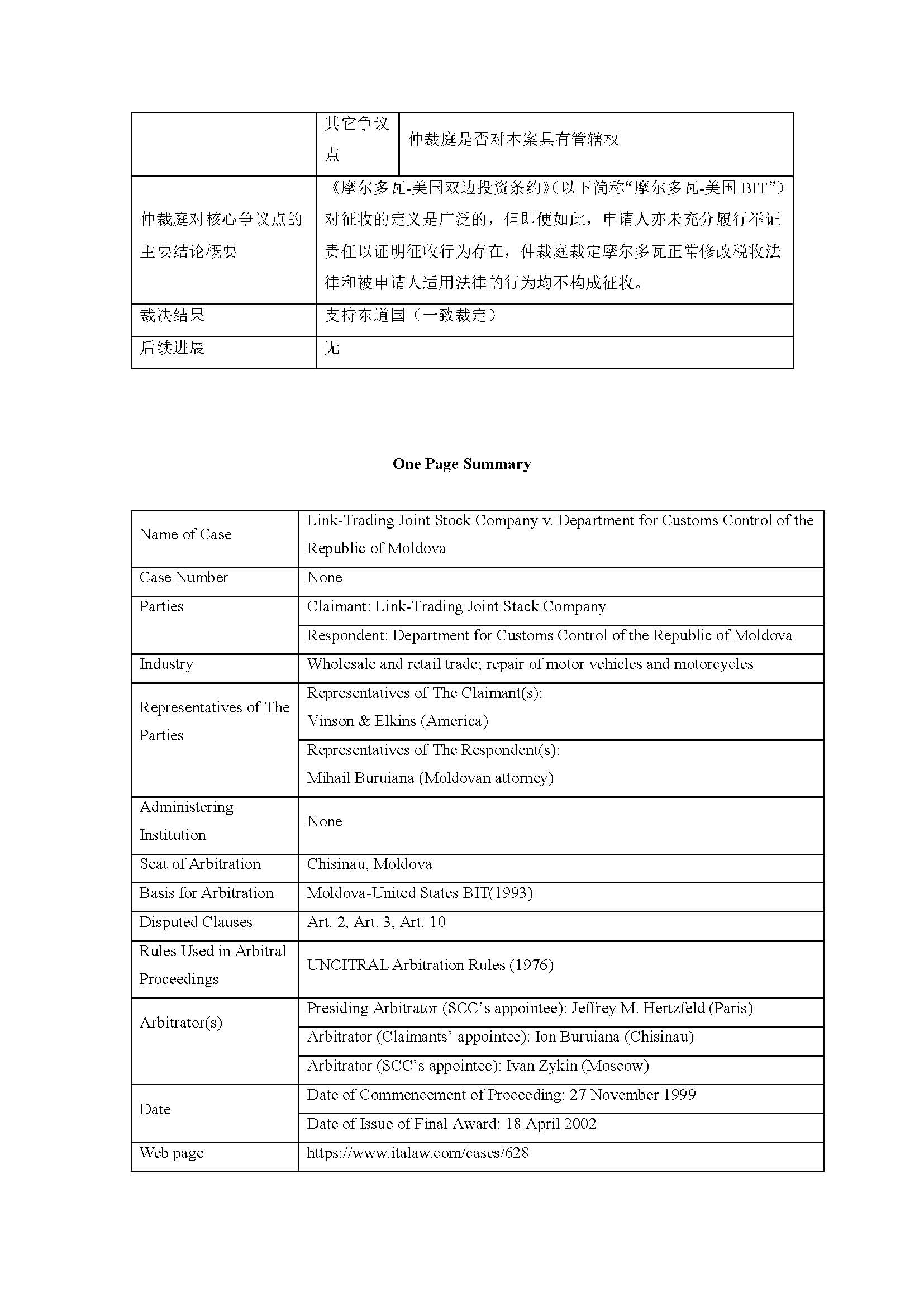

(一)仲裁庭对本案是否具有管辖权

1.摩尔多瓦海关的主张

摩尔多瓦海关提出八条管辖权异议,认为:(1)联贸和摩尔多瓦海关没有达成仲裁协议;(2)应当邀请摩尔多瓦政府和财政部加入仲裁;(3)根据摩尔多瓦-美国BIT第1条第2款,摩尔多瓦有权拒绝任何公司通过BIT获得的利益;(4)根据《第625号法律》第7条,在法律发生不利变化的情况下,联贸仅能向基希讷乌议会求援;(5)根据摩尔多瓦-美国BIT条款,联贸有权寻求摩尔多瓦或美国的司法或行政当局对其索赔进行审查,而不是国际法庭;(6)联贸没有经过摩尔多瓦-美国BIT第6条第3款要求的六个月等待期就提起仲裁;(7)联贸的仲裁通知有瑕疵,它没有提及作为争议基础的合同,或没有对UNCITRAL仲裁规则要求的仲裁员人数进行提议;(8)根据摩尔多瓦-美国BIT,联贸的索赔不构成征收。

摩尔多瓦海关还补充提出,联贸在2000年3月1日已不复存在,影响联贸依据条约提起仲裁的资格。

2.仲裁庭的裁定

仲裁庭依次对摩尔多瓦海关的主张进行分析:

(1)联贸提起仲裁的依据是摩尔多瓦-美国BIT的同意仲裁条款,根据第6条第8款,在摩尔多瓦合法成立但受美资控股的美摩合资企业是本案适格的申请人;摩尔多瓦在该条款规定的条件成立的基础上同意仲裁,虽然联贸起诉的是海关部门,但实际被诉的其实是摩尔多瓦政府,而摩尔多瓦海关并未对其处于被申请人这一地位提出异议,因此是本案适格的被申请人。

(2)仲裁庭无权要求第三人参加仲裁,但既然摩尔多瓦海关如此请求,联贸也不反对,仲裁庭同意摩尔多瓦政府和财政部作为摩尔多瓦海关一方追加的派生机构参加仲裁。

(3)由于没有证据表明本案存在第1条第2款规定的利益拒绝的情况,仲裁庭认为没有理由拒绝联贸在摩尔多瓦-美国BIT下获得的利益。

(4)摩尔多瓦-美国BIT没有规定在提起仲裁前必须用尽当地救济。

(5)摩尔多瓦-美国BIT第6条第2款赋予投资者选择向一国司法或行政当局寻求争议解决的权利,而非义务,这并未剥夺其选择仲裁的权利。

(6)摩尔多瓦-美国BIT第6条第3款要求仲裁提起的六个月等待期是“自争议发生之日起”算,而联贸向摩尔多瓦海关正式提出索赔表明争议已达顶峰,并非刚开始,双方争议的产生至少可以追溯到1998年8月,摩尔多瓦海关告知经济区行政机构取消关税豁免的新法即将实施,而后者在9月至11月间不断向联贸施压。仲裁庭认为等待期的目的是为了鼓励在仲裁开始前解决争端,因此对其作限制性解释。

(7)仲裁通知并无瑕疵。第一,根据UNCITRAL仲裁规则第3条第3款d项,仲裁通知应“指明引起争议的或与争议有关的任何合同或其他法律文书,无此类合同或文书的,简单说明相关关系”,在本案中,摩尔多瓦-美国BIT足以构成争端产生的基础,仲裁通知恰当且充分。第二,联贸推荐一名仲裁员人选而摩尔多瓦海关未置可否,根据UNCITRAL仲裁规则第5条,如果双方未就独任仲裁庭达成一致,仲裁庭应由三人组成;而后摩尔多瓦海关又未按期指定仲裁员,经斯德哥尔摩商会仲裁院任命两名仲裁员后,仲裁庭组成合规。

(8)仲裁庭认为,摩尔多瓦海关采取的措施是否构成征收同时涉及管辖问题和实体问题,既然摩尔多瓦海关将其作为初步问题提出,那么仲裁庭便要将管辖权要素从实质性要素中剥离出来单独分析。据此,仲裁庭只需判断本案是否满足摩尔多瓦-美国BIT项下征收诉由的构成要件,而无需确定联贸是否满足事实举证责任。仲裁庭注意到,摩尔多瓦-美国BIT允许在投资争议中提出征收索赔,且联贸作为受美国控制的摩尔多瓦公司,可被视为美国公司。此外,仲裁庭将摩尔多瓦-美国BIT第10条第2款a项中的“征税”扩大解释为包括关税和国家税收权力范围内以其他形式增加财政收入的事项,认为如果征税事项会导致对投资的征收,那么该征税事项可以仲裁。摩尔多瓦-美国BIT不禁止征收行为,只是要求在进行征收时遵守第3条的相关规定(该条第1款规定了什么是征收以及征收赔偿的标准)。仲裁庭认为关键的问题在于什么构成间接征收,但摩尔多瓦-美国BIT没有提供相关指引,于是仲裁庭转向国际法和惯例,认为如果联贸的主张(享受10年税收和关税稳定,且该权利受到侵犯)证明属实,确实存在将此界定为间接征收的国际先例。但是,在立法发生重大变化的情况下,即使政府没有明确保证税收稳定,东道国改变立法的行为也可能构成间接征收,只是有时候很难区分非没收性赋税规则(non-confiscatory regulation)和间接征收的界限。总之,并非每一项立法的变更都构成间接征收,构成征收应由联贸承担举证责任,据此,仲裁庭认为联贸已就间接征收提出了表面的主张,具有可仲裁性。

(9)联贸不复存在一事与本案无关,投资争议在此之前已经产生。

于以上论证,仲裁庭一致认为对本案具有对人(根据第6条第8款)和对物(根据第3条和第10条第2款)管辖权。

(二)其他程序争议

针对联贸修改后新提出的仲裁请求,仲裁庭逐一作出裁定:第一,阿莱贸易有限公司不是本案当事人,仲裁庭无管辖权,同时,联贸提出新诉求不等于放弃对征收的索赔。第二,尽管仲裁庭对本案的管辖权明确限于摩尔多瓦-美国BIT第3条和第10条的范围,但第3条征收条款参考了第2条第3款的待遇标准,仲裁庭有权在征收索赔分析中评估摩尔多瓦海关是否违反这些标准。第三,联贸没有充分证明重新计算索赔金额的正当性。

对双方均提及的合同和请求时效问题,仲裁庭认为:第一,联贸未就违反合同提出索赔,仲裁庭也无权就当事人是否遵守合同作出裁定。第二,本案系根据条约而非合同提起的仲裁,而摩尔多瓦-美国BIT没有规定可适用的时效期间,因此不存在时效已过问题。

(三)实体争议:改变税收法律是否构成征收

1.联贸的主张

联贸宣称,当年在经济区投资时,摩尔多瓦法律保证其在10年内不受海关和税务条例不利变化的影响,而后《1998修正案》对摩尔多瓦公民出国旅游归来时进口的货物实行新的定量免税制度,但却不适用于其公民在经济区的零售采购。联贸主张该法不公平、不公正、专制且歧视,剥夺了其业务,该法的性质及其实施无异于征收,违反摩尔多瓦-美国BIT第3条和第2条第3款。

2.仲裁庭的裁定

仲裁庭认为,并非所有财政措施都构成征收,只有滥用财政措施,即不公平、不公正地对待投资,要么采取在性质上或执行方式上专制或歧视性的措施,要么措施违反国家对投资所承担的义务,才有可能构成征收。仲裁庭承认国家享有税收主权,认为联贸应就国家滥用税收权力(行为)和产生等同于征收的后果(结果)承担举证责任。在仲裁庭看来,大部分国家的进口政策都是一年一变,具有普适性,并非针对个人。况且在本案中,摩尔多瓦多年来都一直在减少进口零售商品的免税额,没有证据表明联贸比经济区或摩尔多瓦其他地区的零售商受到更差的待遇,甚至比起后者,联贸还额外享受经济区内居民的所得税特别减免待遇,处于更优地位。因此,尽管摩尔多瓦政府新的税收政策于联贸不利,但不具有滥用、专制或歧视的性质,没有将联贸置于比其他任何类别或国籍的零售商更糟的竞争环境。

(四)减少或取消税收豁免是否违反授予联贸的权利或条约创设的义务

1.联贸的主张

联贸援引三部法律以主张其对于10年期税收稳定承诺具有合理信赖:其一,根据《第625号法律》第5、6、7条,联贸认为经济区允许商品零售,而“最终消费”就是指零售,因此买方应被视为享有与其所购商品的销售相关的税收豁免权利;其二,联贸严重依赖《第05/1-07/507号法规》第1条第1款第8项前半段所规定的非创业活动主体的个人可以从经济区免税带走商品,以此证明《第625号法律》中的10年期税收稳定条款延伸适用于其客户的部分豁免。其三,《外商投资法》第43条第1款规定,自新法生效起10年内,外商投资企业有权继续按照公司成立时有效的法律行事,即新法的过渡期为10年。

专家意见亦指出,减少或取消税收豁免违反《第625号法律》第7条和《外商投资法》第43条第1款规定的为期10年的税收稳定义务。

2.仲裁庭的裁定

仲裁庭承认,尽管税收措施本身并不带有专制性或歧视性,但当应用这些税收措施违反国家对投资者事先作出的承诺时,该措施也可能构成征收。在本案中,如果适用《1998修正案》,会违反摩尔多瓦-美国BIT第2条第3款规定的待遇义务,那么根据第3条进行的征收则不被协定允许。就此,仲裁庭分别对联贸所依据的三个稳定条款进行分析:

《第625号法律》第7条:稳定条款仅适用于该法第5条(海关制度)和第6条(税收体制)已经预见的税收豁免。联贸没有主张其商品属于第5条第2款第b项至第e项规定的从经济区免税出口的情形,而是主张属于第a项规定的为了“最终消费”目的将商品免税进口到经济区。而即使认为“最终消费”包括零售销售,第a项也未明确表示此种情况下的商品出口同样享受关税豁免。况且,第a项规定的是完全豁免而非部分豁免,如果联贸的客户确实是该条项下的受益人,那么能享受到的就不仅是600美元的豁免。此外,第5条第4款明确规定,将进口的商品零部件加工后出口,零部件的成本亦应完税,举轻以明重,进口后直接出口销售似乎更应缴付税费。何况第3条仅授权在经济区开展零售业务,其余激励机制亦是用于吸引外商在经济区投资。第6条第7款第a项项下享受关税豁免的商品与第5条第2款第b项至第e项规定的一致,而联贸没有主张其商品属于此类。

《第05/1-07/507号法规》第1条第1款第8项:该条明确提及其立法依据是《国家预算法》而非《第625号法律》,且关税和增值税的豁免数额和限制系由前者每年设定。

《外商投资法》第43条第1款:由于第43条第2款明确规定了适用第43条第1款的例外,即不延伸适用于海关和税收问题,因此该稳定条款不适用于本案。

基于以上论证,仲裁庭认为摩尔多瓦无需对联贸承担任何维持海关和税收制度不变的特定义务。

(五)本案被诉行为与联贸所受损失有无直接因果关系

联贸宣称,正是由于其客户享有的免税待遇被取消,商品价格平均上涨44%,才导致其失去市场竞争力,生意失败。摩尔多瓦海关则认为联贸生意下滑是因为1998年8月本币贬值100%,而其生意涉及销售以美元计价的进口商品。

仲裁庭认为,摩尔多瓦-美国BIT将“征收”的概念扩展至包括“蚕食”或“间接”征收,联贸负有证明本案被诉行为与其业务被剥夺之间存在因果关系的举证责任。相关证据显示:1998年9月至次年9月,联贸的销量持续增长,只是增长率逐渐降低;本币兑换美元的汇率在1998年1月至8月间大致稳定,从9月到次年1月才急剧下跌。据此,仲裁庭认为没有充分的证据能够证明税收措施是联贸遭受损失的根本原因,而非货币贬值。仲裁庭考虑到,尽管新税收措施可能会对联贸造成损害,但这不足以构成征收,否则此概念将是无限制的,联贸应当证明更为直接和必然的因果关系。

至此,由于征收不成立,仲裁庭自然不必再考虑补偿金额的问题。

三、简要评析

本案是摩尔多瓦作为被申请人的第一起双边投资条约下的国际投资仲裁案件,以胜诉告终,是早期间接征收索赔案件中仲裁庭努力争取国家规制权的例证。1本案仲裁庭就管辖权问题和案件事实问题先后作出两份裁决,在程序和实体方面均有值得关注的地方。

(一)程序

其一,本案的仲裁庭组成除一名仲裁员由联贸在仲裁通知中明确指定外,另一名仲裁员和首席仲裁员均由斯德哥尔摩商会仲裁院指定。斯德哥尔摩商会仲裁院成立于1917年,是斯德哥尔摩商会(SCC)的常设仲裁机构,隶属但独立于SCC,目前是全球第二大投资争议解决机构。在当事人未指定仲裁员时,仲裁机构做出指定的方式有两种,即根据SCC规则和根据临时仲裁规则(包括根据UNCITRAL仲裁规则)进行指定,本案属于后者,而之所以SCC在此情况下介入是因为常设仲裁法院(PCA)要求SCC履行指定职责。SCC仲裁院在代表违约国指定国家一方的仲裁员时较ICSID行政委员会主席享有更为广泛的自由权,其仲裁规则第17条第7款提供了一些引导准则。由于相关信息难以获取,目前,已知的SCC作为指定机构的案件仅有14起。

其二,本案仲裁庭在双方当事人均同意的情况下,没有组织开庭进行口头审理,而是采取书面审理方式径行做出管辖裁决。尽管代表联贸和阿莱贸易有限公司的法律顾问在后续的实体审理阶段又请求仲裁庭进行口头审理,但仲裁庭认为,此前联贸已经明确拒绝就案情进行口头审理,并且此时进行口头审理也无助于案件审理。最终,该案成为一个罕见的仅以书面意见书为依据的投资条约案例。口头审理能够给予仲裁双方更充分的机会进行事实陈述和意见表达,对案件的审理有积极的帮助,因此,仲裁双方都不宜放弃口头审理这一正面对抗的机会。

(二)实体

征收的本质其实是侵权,而在一般的侵权案件中,主张侵权的一方应对侵权行为和损害结果以及行为和结果之间存在因果关系承担证明责任。在本案中,联贸主张摩尔多瓦海关对其投资实施间接征收,须证明摩尔多瓦税法的变化构成征收、联贸的业务遭受损失以及二者存在直接因果关系。联贸未能将以上事实证明到能够说服仲裁庭的地步,因此最终承担举证不能的后果,即败诉。可见,为了更好地维护自身权益、提高胜诉可能,申请人在仲裁程序中应当积极地对所主张的事实进行全面举证。

(本案经中国政法大学国际法学院院长孔庆江教授、上海段和段律师事务所主任吴坚、北京市君泽君(深圳)律师事务所合伙人袁培皓审核。)

1 Vladislav Djanic, Looking back: In its first known BIT case, Moldova defeatedan indirect expropriation claim, as the UNCITRAL tribunal hearing the disputeweighted in on the state’s right toregulate, available at https://www.iareporter.com/articles/loking-back-in-its-first-known-bit-case-moldova-defeated-an-indirect-expropriation-claim-as-the-uncitral-tribunal-hearing-the-dispute-weighed-in-on-the-states-right-to-regulate/,visited on 19 May 2020.

注1:本栏目所有案例分析文章之著作权归编者及中国贸促会所有,转载引用请务必注明出处。如对上述案例评析有任何疑问或建议,敬请联系武汉大学海外投资法律研究中心,邮箱:tongwinxp@163.com。

注2:本栏目所有案例将同时由中国仲裁法学研究会网站,国际经济法评论、中国贸易报、中国贸促会培训中心等公众号对外发布。

分类: 案例实务